BTP: opportunità o pericolo?

- Emiliano Florà

- May 13, 2020

- 5 min read

Dal 18 al 21 maggio prossimi ci sarà la sedicesima emissione del BTP ITALIA. In molti si stanno chiedendo se acquistarli o stargli alla larga.

Disclaimer: le informazioni contenute nel presente articolo non hanno natura di consiglio all’investimento e non rappresentano in alcun modo un incentivo o sollecito al pubblico risparmio attraverso gli strumenti finanziari menzionati.

Prima di parlare dei BTP Italia, è importante ricordare cosa siano i Buoni del Tesoro Poliennali, più comunemente chiamati “BTP”.

I Buoni del Tesoro Poliennali fanno parte delle obbligazioni statali, cioè di tutte quelle categorie di #obbligazioni che vengono emesse dallo Stato: i TITOLI DI STATO ITALIANI.

BTP: CARATTERISTICHE

Sono strumenti obbligazionari che possono essere emessi sotto, sopra o alla pari con scadenza 3, 5, 10, 15 o 30 anni.

“Essere emessi sotto, sopra o alla pari” vuol dire che il loro valore di emissione (detto anche prezzo di emissione) è rispettivamente minore, maggiore od uguale al valore nominale che è sempre “100”.

Escluso il caso “alla pari” in cui il valore di emissione coincide con il valore nominale, quando è SOTTO ALLA PARI (il valore di emissione è minore del valore nominale) l’emittente incasserà dagli obbligazionisti un importo inferiore a quello che verrà rimborsato agli stessi definito “disaggio di emissione”; diversamente, quando è SOPRA ALLA PARI (il valore di emissione è maggiore del valore nominale) l’emittente incassa dagli obbligazionisti un importo superiore a quello che verrà rimborsato agli stessi definito “aggio di emissione”.

E’ evidente come il “sotto alla pari” possa facilitare maggiormente il collocamento del prestito in quanto, a parità di remunerazione periodica, presenta rispetto agli altri due tipi condizioni più favorevoli per gli obbligazionisti.

Si deve tener ben presente che, per le obbligazioni, il valore nominale è l'importo su cui si calcolano gli interessi.

Sono titoli a tasso semestrale fisso, dove il Ministro del Tesoro ne determina l’importo, la durata ed il prezzo.

Sono titoli vendibili e/o svincolabili: il risparmiatore può vendere il #titolo e svincolarlo in anticipo, per necessità di liquidi o in caso di rendimenti negativi.

I profitti sui BTP si possono generare sfruttando la rendita capitale o attraverso speculazioni sulla compravendita (attenzione alle commissioni di compravendita che si pagano ogni volta, che rischierebbero di annullare i guadagni se i movimenti sono troppo frequenti).

Il rendimento dei BTP deriva dalle spese di acquisto e dalle imposte sulla cedola, sullo scarto di emissione e sul capital gain (nel caso in cui il titolo sia stato acquistato o venduto in periodi diversi da quelli di emissione o di riscossione).

La seguente tabella mostra, ad esempio, un BTP con PREZZO DI ACQUISTO 99,40, PREZZO DI EMISSIONE 99,50 e RENDIMENTO EFFETTIVO 2%

Qui trovi le quotazioni e le specifiche dei BTP (sito Borsa Italiana).

In questo sito, invece, troverai il rendimento del tuo BTP aggiornato.

Va ricordato, inoltre, come il BTP possa avere anche #rendimenti negativi, e questo avviene quando la somma delle cedole future è inferiore alla differenza tra prezzo corrente e valore di rimborso del titolo.

IL NUOVO BTP ITALIA

All’interno dei BTP, una categoria molto diffusa sono i BTP Italia.

A differenza del tradizionale BTP, il nuovo BTP Italia 2020 è un Titolo di Stato indicizzato al tasso di #inflazione nazionale, e sarà interamente destinato a finanziare le spese dell'emergenza Covid-19, in pratica il deficit venutosi a creare con il "Decreto Cura Italia" ed il "Decreto Rilancio".

Nella prima fase, appunto dal 18 al 20 maggio, ci sarà l’unica sessione di mercato a negoziazione continua dalle 09:00 alle 17:30 dedicata ai #risparmiatori individuali; il 21 maggio seguirà la fase due per gli istituzionali, con sessione d’asta dalle 10:00 alle 12:00.

Opportunità che da sempre caratterizza il BTP Italia, e che risulta oggi particolarmente utile in ragione dell’emergenza #COVID in corso, è quella relativa alla possibilità di utilizzare il canale dell’acquisto online, mediante l’opzione del trading-online, senza recarsi in filiale o presso gli uffici postali dove si detiene il conto titoli.

Il collocamento avverrà sulla piattaforma MOT (il mercato telematico delle obbligazioni e titoli di Stato di Borsa Italiana) attraverso le seguenti quattro banche dealers: Banca IMI S.p.A, BNP Paribas, Monte dei Paschi di Siena Capital Services Banca per le imprese S.p.A, Unicredit S.p.A.

Alcune caratteristiche del #BTPItalia2020:

DURATA 5 ANNI;

TASSO REALE ANNUO MINIMO GARANTITO;

CEDOLE SEMESTRALI INDICIZZATE ALL’INDICE NAZIONALE DEI PREZZI AL CONSUMO per le famiglie di operai e impiegati (FOI), al netto dei tabacchi;

RIVALUTAZIONE SEMESTRALE DEL CAPITALE, corrisposta con la cedola (previsione di un floor in caso di deflazione);

CAPITALE NOMINALE GARANTITO A SCADENZA, anche in caso di deflazione;

PREMIO FEDELTA’ per chi acquista all'emissione nella prima fase del periodo di distribuzione, riservata ai risparmiatori individuali, e detiene il titolo fino a scadenza pari al valore nominale acquistato all’emissione x l'8 per mille.

È possibile leggere ulteriori informazioni attraverso la scheda informativa dedicata consultabile qui

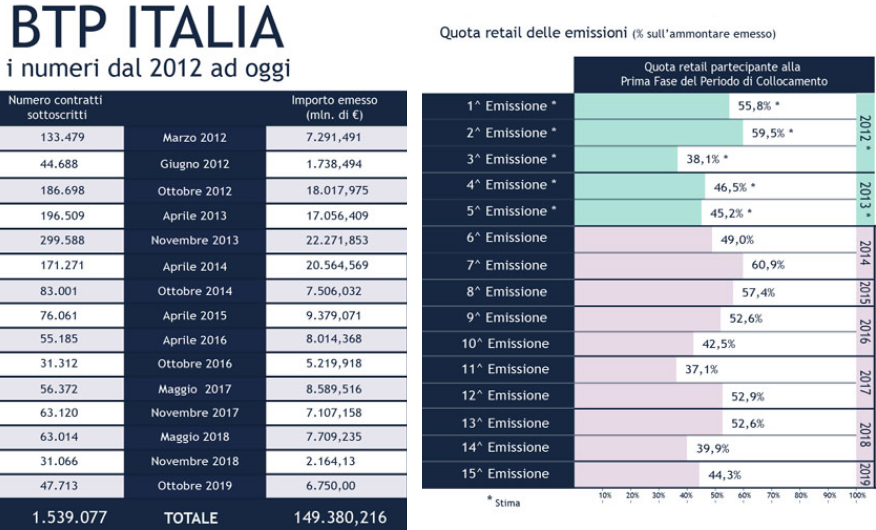

I grafici sottostanti riportano, rispettivamente, tutte le tappe del nuovo collocamento BTP Italia 2020 a partire dal 15 maggio ed alcuni dati interessanti inerenti i BTP Italia emessi finora, dalla 1° edizione di marzo 2012 fino alla 15esima edizione di ottobre 2019.

BTP, perché investire

Tassazione agevolata (12,5%) e zero commissioni per chi acquista all'emissione, copertura dall’inflazione, rating italiano al momento mantenuto a livello di investment grade dalle principali agenzie (sebbene ad un gradino sopra dei junk bond spazzatura), premio fedeltà per la detenzione del titolo fino al 2025, facilità di acquisto e ripresa attesa per il 2021: potrebbero bastare per avere in portafoglio BTP?

Diversi analisti ed economisti, tra cui anche l’ex responsabile del Fondo Monetario Internazionale Olivier Blanchard, scommettono per la sostenibilità del #debito italiano (speculazione e spread permettendo) e non per un #default ritenuto improbabile.

Anche i grafici sembrano prospettare trend positivi: la situazione ciclica di lungo termine, desumibile anche da alcune tecniche di Gann, dà conforto con prospettive di trend rialzista.

Le indicazioni di cui sopra andranno però affiancate ad un monitoraggio continuo: l’investitore cassettista che vorrà investire in BTP non potrà più dormire sonni tranquilli e ricordarsi solo alla scadenza del titolo, bensì dovrà monitorarlo costantemente vendendolo qualora il rendimento diventi troppo basso.

In conclusione, in un contesto in cui i principali titoli decennali sovrani offrono un rendimento negativo, un potenziale 2% (ad oggi però non si posseggono ancora informazioni precise in merito, da verificare nei prossimi giorni) offerto dai BTP Italia potrebbe essere considerato interessante.

BTP, perché non investire

Se fino a poco fa si poteva dire “investo in BTP perché è sicuro, lo Stato non fallirà”, adesso questa certezza è messa in discussione.

Per lunghi anni, infatti, i #risparmiatori con medio/bassa tolleranza al rischio hanno scelto di investire in BTP: avevano interessi fissi e costanti per tutta la durata del titolo, pochi costi e la certezza di riavere quantomeno i soldi indietro.

Adesso la situazione è mutata: fattori esogeni (possibile riacutizzarsi dei contagi da #Coronavirus con tutte le conseguenze), probabilità di fluttuazioni sfavorevoli dei rendimenti, turbolenza e volatilità dei mercati, ma soprattutto il rischio di credito dello Stato italiano inducono anche l’investitore più sprovveduto ad essere prudente e pensarci più volte prima di acquistare.

I BTP Italia, insomma, oggi rendono troppo poco in relazione al rischio che fanno correre.

Va ricordato anche che, essendo il #BTP Italia 2020 un titolo di stato di durata superiore ai 12 mesi ed emesso dopo il 01.01.2013, è soggetto alle clausole di azione collettiva CACs, che consentirebbero all’emittente di ridurre il valore nominale del titolo alla scadenza (haircut), prolungare le scadenze dei titoli, effettuare modifiche al metodo di calcolo, cambiare la valuta di rimborso e delle cedole, modificare le condizioni sugli obblighi di pagamento.

Le #CACs non sono mai state applicate da nessuno Stato finora, si spera neanche stavolta.

Comments